Пенсионный аннуитет — это договор со страховой компанией, позволяющий получать пожизненные выплаты из пенсионных накоплений уже с 55 лет (мужчины) и с 53 лет (женщины в 2025 году), не дожидаясь официального пенсионного возраста в 63 года.

Основная суть пенсионного аннуитета

Пенсионный аннуитет представляет собой финансовый инструмент, при котором гражданин передает свои пенсионные накопления из Единого накопительного пенсионного фонда (ЕНПФ) страховой компании взамен на гарантированные регулярные выплаты.

Главное отличие от ЕНПФ: Страховая компания выплачивает деньги пожизненно, даже если переданная сумма закончится. ЕНПФ же производит выплаты только до исчерпания накоплений на индивидуальном счете[1].

Согласно Социальному кодексу Республики Казахстан, пенсионный аннуитет является одним из видов пенсионного обеспечения, регулируемых государством. Ежемесячная выплата не может быть ниже 70% от величины прожиточного минимума — в 2025 году это составляет минимум 32 360 тенге [2].

Динамика роста рынка: реальные цифры

За последние годы рынок пенсионного аннуитета в Казахстане демонстрирует беспрецедентный рост.

Статистика по итогам 2024 года:

- 62 592 казахстанца перевели накопления из ЕНПФ в страховые компании

- Общий объем переведенных средств составил 394,54 млрд тенге

- За первое полугодие 2025 года еще 33 543 человека заключили договоры на сумму 151,78 млрд тенге[3]

Десятилетняя динамика: Количество заключенных договоров выросло более чем на 882,7% за последние 10 лет. На 1 июня 2025 года объем премий достиг 154,8 млрд тенге, что на 39,3% больше аналогичного периода 2024 года[4].

Почему растет спрос: Аналитики Freedom Life выделяют три основных причины. Во-первых, появились гибкие продукты — отложенный и совместный аннуитеты. Во-вторых, около 40% клиентов стремятся досрочно выйти на пенсию. В-третьих, пенсионный возраст постепенно повышается, что делает досрочный выход более привлекательным[5].

Кто может оформить пенсионный аннуитет

Возрастные требования

Немедленный аннуитет (выплаты начинаются сразу):

- Мужчины: с 55 лет

- Женщины: с 53 лет в 2025 году (с постепенным повышением до 55 лет к 2031 году)

- Лица с инвалидностью I или II группы, установленной бессрочно — независимо от возраста

Отложенный аннуитет (выплаты начнутся позже):

- С 45 лет для всех, кто имеет обязательные пенсионные взносы (ОПВ)

- С 40 лет для работников вредных производств при наличии обязательных профессиональных пенсионных взносов (ОППВ) не менее 60 месяцев

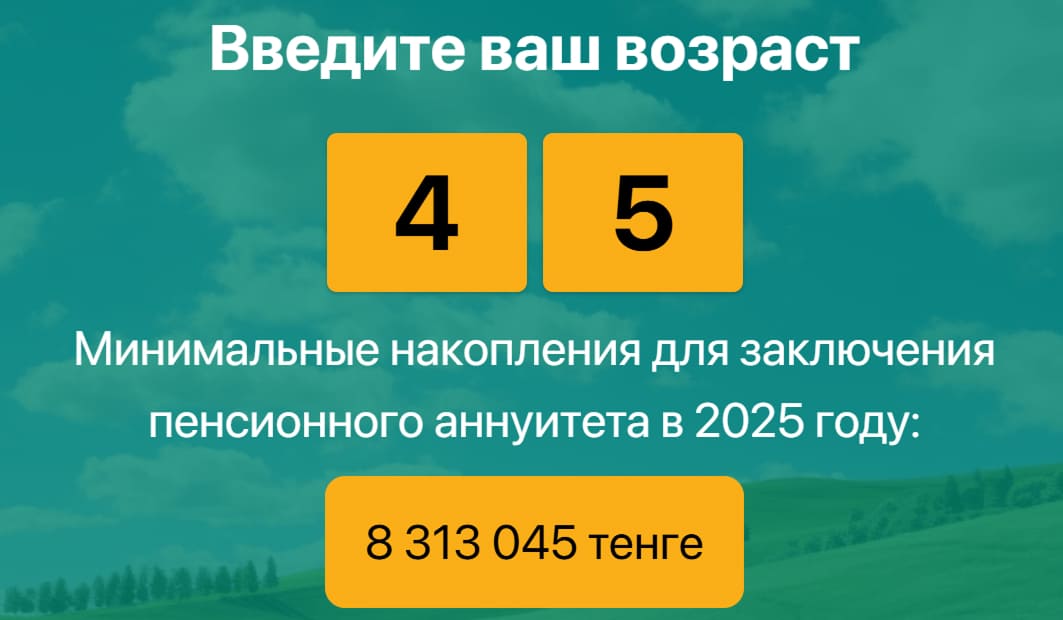

Финансовые требования 2025 года

| Тип аннуитета | Возраст заключения | Начало выплат | Мужчины | Женщины |

| Немедленный | 55 лет (М) / 53 года (Ж) | Сразу после заключения | 9 123 466 тг | 11 963 930 тг |

| Отложенный | 45 лет | С 55 лет | ~7 000 000 тг | ~9 000 000 тг |

| Отложенный (ОППВ) | 40 лет | С 55 лет | ~8 300 000 тг | ~10 400 000 тг |

Примечание: Если накоплений недостаточно, можно добавить собственные средства или воспользоваться совместным аннуитетом с супругом[6].

Реальный пример: совместный аннуитет супругов

Рассмотрим официальный пример с портала электронного правительства egov.kz.

Исходные данные:

- Супруги, оба 55 лет

- Накопления мужа: 15 млн тенге

- Накопления жены: 5 млн тенге

Проблема: В 2024 году минимальная стоимость индивидуального аннуитета для мужа составляла 8 млн тенге, для жены — 9,8 млн тенге. У жены недостаточно средств для самостоятельного заключения договора.

Решение: Супруги объединили накопления (общая сумма 20 млн тенге) и заключили совместный пенсионный аннуитет. Каждый получает пожизненные ежемесячные выплаты с ежегодной индексацией. В случае смерти одного из супругов второй продолжает получать свою часть выплат до конца жизни[7].

Система гарантий: защита от банкротства страховщика

Многие казахстанцы обоснованно беспокоятся, что будет с выплатами, если страховая компания обанкротится?

Механизм защиты ФГСВ: В Казахстане действует Фонд гарантирования страховых выплат (ФГСВ) — некоммерческая организация, гарантирующая выплаты по пенсионным аннуитетам. Если страховая компания прекращает деятельность, ФГСВ берет на себя обязательства по выплатам[8].

Как это работает на практике: Уже через два рабочих дня после получения реестра договоров от временной администрации ликвидируемой страховой компании Фонд начинает производить выплаты. Заключение нового договора между страхователем и ФГСВ не требуется[9].

Исторические данные: С момента создания ФГСВ произвел гарантийные выплаты по 6 ликвидированным страховым организациям на сумму свыше 1,2 млрд тенге. Резервы фонда составляют 13,5 млрд тенге[10].

Плюсы и минусы пенсионного аннуитета

| Преимущества | Недостатки |

| Досрочный выход на пенсию: Возможность получать выплаты на 8 лет раньше официального пенсионного возраста (с 55 лет вместо 63) | Высокий порог входа: Необходимо накопить 8-12 миллионов тенге, что доступно узкому кругу граждан |

| Пожизненные гарантии: Выплаты продолжаются всю жизнь, даже после исчерпания переданной суммы | Невозможность возврата в ЕНПФ: После заключения договора вернуть средства обратно в государственный фонд нельзя. Разрешена только смена страховщика через 2 года |

| Индексация: Большинство страховщиков предлагают ежегодное увеличение выплат на 5-7% или привязку к курсу доллара | Потеря гибкости: Накопления становятся недоступными для других целей (приобретение жилья, лечение) |

| Защита наследников: При указании гарантированного периода в договоре выплаты продолжаются в пользу наследников даже после смерти страхователя | Риск преждевременной смерти: Если не указан гарантированный период и человек умирает вскоре после заключения договора, наследники не получат оставшиеся средства |

| Государственные гарантии: ФГСВ обеспечивает защиту выплат в случае банкротства страховщика | Зависимость от страховщика: Качество сервиса и своевременность выплат зависят от финансовой устойчивости конкретной компании |

| Стабильность и предсказуемость: Фиксированные условия позволяют точно планировать бюджет на годы вперед | Инфляционный риск: Несмотря на индексацию, её размер может отставать от реальной инфляции |

Практический расчет: сколько можно получать

Пример 1: Мужчина, 55 лет, накопления 10 млн тенге

При заключении договора с индексацией 7% ежегодно (данные Freedom Life):

- Первый год: 34 713 тенге в месяц

- Через 10 лет: 68 285 тенге в месяц

- Через 25 лет: 188 402 тенге в месяц[11]

Пример 2: Женщина, 45 лет, накопления 30 млн тенге

Отложенный аннуитет (выплаты начнутся в 53 года). За счет длительного инвестиционного периода выплаты будут существенно выше, чем при немедленном аннуитете на ту же сумму.

Пошаговая инструкция оформления

Шаг 1. Проверьте размер накоплений в ЕНПФ через личный кабинет на сайте enpf.kz или мобильное приложение

Шаг 2. Рассчитайте предполагаемые выплаты с помощью прогнозного пенсионного калькулятора на enpf.kz

Шаг 3. Сравните условия различных страховых компаний (Nomad Life, Halyk-Life, Freedom Life и др.)

Шаг 4. Выберите параметры договора:

- Тип аннуитета (немедленный или отложенный)

- Гарантированный период (если требуется защита наследников)

- Способ индексации (процент или привязка к валюте)

Шаг 5. Подайте заявление и заключите договор со страховой компанией

Шаг 6. В течение 10 календарных дней уведомьте ЕНПФ о заключении договора, предоставив оригинал документа

Шаг 7. ЕНПФ перечислит средства страховой компании, которая начнёт производить выплаты согласно графику

Сравнение пенсионного аннуитета с выплатами из ЕНПФ

ЕНПФ:

- Выплаты до исчерпания средств на счете (обычно до 79 лет при среднем размере накоплений)

- Можно использовать накопления на жильё и лечение

- Выплаты рассчитываются исходя из продолжительности жизни

Пенсионный аннуитет:

- Пожизненные выплаты независимо от остатка

- Досрочный выход на пенсию с 55 лет

- Фиксированные условия с индексацией

- Средства недоступны для других целей

Комбинированный подход. Можно перевести часть накоплений на аннуитет, а остаток оставить в ЕНПФ для других нужд.

Кому подходит пенсионный аннуитет

Идеальные кандидаты:

- Граждане с накоплениями свыше 10 млн тенге, желающие выйти на пенсию досрочно

- Лица, ценящие стабильность и предсказуемость доходов

- Супруги, желающие объединить накопления для обеспечения обоих партнеров

- Люди с долгожительской наследственностью

- Те, кто не планирует крупные разовые траты из пенсионных средств

Кому стоит подумать дважды:

- Граждане с накоплениями близкими к минимальному порогу

- Лица, планирующие использовать средства на улучшение жилья или лечение

- Люди с серьезными заболеваниями (если не планируют использовать гарантированный период)

Прогнозы развития рынка пенсионного обеспечения

Аналитики прогнозируют, что рынок пенсионного аннуитета продолжит динамичный рост. В ближайшие два года ожидается увеличение количества договоров минимум на 50%, а объем переведённых средств может достичь 500 млрд тенге[12].

Факторы роста:

- Повышение пенсионного возраста стимулирует досрочный выход

- Улучшение финансовой грамотности населения

- Развитие новых продуктов (долларовые аннуитеты, улучшенная индексация)

- Цифровизация процесса оформления

Заключение

Пенсионный аннуитет — это мощный финансовый инструмент для тех, кто накопил достаточные средства и стремится к стабильному пожизненному доходу. Рост рынка почти на 900% за десятилетие и 62 592 заключенных договора только за 2024 год подтверждают растущее доверие казахстанцев к этому механизму.

Перед принятием решения важно тщательно проанализировать свою финансовую ситуацию, сравнить условия разных страховщиков и понять, соответствует ли аннуитет вашим долгосрочным целям. Система государственных гарантий ФГСВ обеспечивает надежность выплат даже в случае банкротства страховой компании, что делает инструмент более безопасным для вкладчиков.

Источники

- Закон Республики Казахстан «О пенсионном обеспечении в Республике Казахстан» от 21 июня 2013 года № 105-V

- Как приобрести совместный пенсионный аннуитет? // Электронное правительство Республики Казахстан

- Что нужно знать о пенсионном аннуитете? // IRIS.KZ, 2025

- Количество договоров пенсионного аннуитета выросло почти на 900% в РК за 10 лет // Kursiv.Media, 23 июля 2025

- В чем плюсы и минусы пенсионного аннуитета? // 24.KZ, 24 февраля 2025

- Пенсионный аннуитет в Казахстане: Как ФГСВ обеспечивает защиту ваших пенсионных выплат // Фонд гарантирования страховых выплат, 31 марта 2025

- Как приобрести совместный пенсионный аннуитет? // Электронное правительство Республики Казахстан

- Пенсионный аннуитет в Казахстане: Как ФГСВ обеспечивает защиту ваших пенсионных выплат // Фонд гарантирования страховых выплат, 31 марта 2025

- О внесении изменений и дополнений в некоторые нормативные правовые акты Республики Казахстан по вопросам регулирования страховой деятельности // Централизованная база данных правовой информации Республики Казахстан

- В каких случаях страховые выплаты казахстанцев защищены государством // NUR.KZ, 20 июня 2022

- Пенсионный аннуитет. Как увеличить доходность своих накоплений и получать деньги пожизненно // Kursiv.Media, сентябрь 2025

- В чем плюсы и минусы пенсионного аннуитета? // 24.KZ, 24 февраля 2025